Meine Steuern gehen an eine NGO!

Wie die zweckgebundene Widmung von Steueranteilen funktioniert.

05. April 2017

Der Transformationsprozess in Zentral- und Osteuropa ist seit mehr als einem Vierteljahrhundert im Gange. Die Entwicklung der Zivilgesellschaft macht einen wesentlichen Teil davon aus und spielt bei der Bewältigung wichtiger gesellschaftlicher Herausforderungen eine zentrale Rolle. Mehr Zivilgesellschaft bedeutet nicht nur mehr Chancen für ein breiteres Spektrum von benachteiligten Gruppen, ihrer Stimme Gehör zu verschaffen, sondern kann auch zur Schaffung stabiler und gerechter Gesellschaften und Staaten beitragen.

Besonders im postkommunistischen Europa nach 1989 verlief die Entwicklung des dritten Sektors nicht so schnell wie ursprünglich von ExpertInnen und Eliten erwartet. Ein tiefes Misstrauen gegenüber Institutionen und Organisationen, verbunden mit einer Enttäuschung über schleppende Transformationsprozesse, zeigte sich in der geringen Beteiligung an und Freiwilligentätigkeit in zivilgesellschaftlichen Organisationen.

Es ist deshalb umso erstaunlicher und ermutigender, dass heute mehr als ein Drittel aller SteuerzahlerInnen (38,6 %) in den Ländern des „Percentage Club“ einen Teil ihrer Steuern zivilgesellschaftlichen Organisationen zukommen lassen. Das ist nur eines der Ergebnisse einer kürzlich durchgeführten Studie, die die zweckgebundene Widmung von Steueranteilen in Ungarn, Litauen, Polen, Rumänien und der Slowakischen Republik verglichen hat: Die Studie mit dem Titel “Assessment of the Impact of the Percentage Tax Designations: Past, Present, Future” (Bewertung der Auswirkung von zweckgebundenen Widmungen von Steueranteilen: damals, heute, morgen) ist das Ergebnis eines von der ERSTE Stiftung in Auftrag gegebenen und vom Zentrum für Philanthropie, einer gemeinnützigen Organisation in Bratislava, durchgeführten Forschungsprojektes. Die Untersuchung fand 2015 statt, wurde 2016 veröffentlicht und konzentrierte sich in erster Linie auf fünf Länder, in denen dieses Modell einer zweckgebundenen Widmung zur Anwendung kommt und seit mehr als 20 Jahren nach wie vor ein beliebtes wirtschaftspolitisches Instrument ist.

Wie funktioniert die Widmung von Steueranteilen?

Der Zivilgesellschaft und NGOs stehen verschiedene Möglichkeiten der Finanzierung zur Verfügung. Es gibt staatliche Förderungen und/oder private Förderungen von SpenderInnen aus dem In- und Ausland. Das Modell der zweckgebundenen Widmung von Steueranteilen ist ein Mechanismus, bei dem staatliche Mittel – oder anders gesagt ein bestimmter Prozentsatz der Einkommensteuer einer einzelnen Steuerzahlerin/eines einzelnen Steuerzahlers – für gemeinnützige Zwecke umverteilt werden. Die Basis dafür ist immer die persönliche Einkommensteuer.

Mehr als ein Drittel aller SteuerzahlerInnen (38,6 %) lassen in den Ländern des „Percentage Club“ einen Teil ihrer Steuern zivilgesellschaftlichen Organisationen zukommen.

Am Ende eines Steuerjahres, wenn der oder die einzelne Steuerpflichtige Steuern an den Staat abführt, kann er oder sie einen bestimmten Prozentsatz der Einkommensteuer freiwillig einer bestimmten Einrichtung zugutekommen lassen. Zunächst muss sich die Steuerzahlerin/der Steuerzahler über die Bedürfnisse der Gesellschaft bzw. das, was er oder sie als solche ansieht, Gedanken machen. Die Entscheidung der Steuerzahlerin/des Steuerzahlers wird von staatlichen Institutionen akzeptiert und nicht infrage gestellt, was diesen Mechanismus zu einem dezentralen, flexiblen und unbürokratischen Modell für das Spenden einer bestimmten Geldsumme macht, die ohnehin gezahlt worden wäre. Im Gegensatz zu den anderen Ländern des „Percentage Club“ ist es in der Slowakischen Republik per Gesetz sogar juristischen Personen, also Unternehmen, erlaubt, einen festgelegten Steueranteil zweckzuwidmen. Die Höhe der erlaubten Zuweisung wird von verschiedenen Gesetzen bestimmt: Sie variiert zwischen 3 % in der Slowakischen Republik und 1 % in Polen.

Begünstigte Einrichtungen sind in der Regel zivilgesellschaftliche, gemeinnützige Organisationen und in manchen Ländern auch Kirchen sowie politische Parteien. In Rumänien führte man das Modell als zusätzliche Einnahmequelle für Leistungs- oder Förderstipendien und einkommensschwache Studierende ein. In Litauen können SteuerzahlerInnen sogar bis zu 2 % ihrer Einkommensteuer KünstlerInnen zugutekommen lassen.

Wie hat alles begonnen?

Nach Einführung der „otto per mille“ (0,8 % der Einkommensteuer) in Italien im Jahr 1985 wurde die Idee einer zweckgebundenen Widmung von Steueranteilen auch unter verschiedenen InteressenvertreterInnen diskutiert. Die in den frühen 1990er-Jahren neu entstandenen Staaten in Zentral- und Osteuropa zogen bald die Einführung eines ähnlichen Konzeptes zur Finanzierung von Kirche und Zivilgesellschaft in Erwägung.

Das Modell wurde erstmalig 1996 in Ungarn eingeführt. Später wurden abgeänderte Versionen in der Slowakischen Republik (1999), in Litauen (2002) und 2003 in Rumänien sowie in Polen eingeführt. Die Finanzierung der Kirche und Normalisierung der Beziehung zwischen Staat und Kirche war in den zentral- und osteuropäischen Ländern zu einem wichtigen Thema geworden – gerade in der Zeit nach der Wende und dem Ende des Staatssozialismus. Es verwundert nicht, dass die Frage hinsichtlich der Finanzierung der Kirche einer der Auslöser war, die zur Entwicklung eines Modells der Steuerwidmung in der Region geführt haben.

Die Normalisierung der Beziehungen zwischen Staat und Kirche und die Frage nach ihrer Finanzierung war einer der Auslöser, die zur Entwicklung eines Modells der Steuerwidmung geführt haben.

Ein weiterer Beweggrund war es, gemeinnützigen Organisationen zusätzliche Finanzmittel zukommen zu lassen. Ziel dieses Unterfangens war es aber nicht nur, Non-Profit-Organisationen über die zweckgebundene Widmung von Steueranteilen flexible Finanzierungsmöglichkeiten zur Verfügung zu stellen, sondern auch ehrenamtliches Engagement und philanthropische Kultur und Tradition zu fördern.

Das Konzept wurde zumindest in gewissem Umfang auch von acht weiteren postkommunistischen Ländern (Kroatien, Tschechische Republik, Estland, Mazedonien, Republik Moldau, Serbien, Ukraine und Georgien) in Erwägung gezogen und steht in einigen dieser Staaten nach wie vor zur Diskussion. 2015 wurde in der Republik Moldau ein Gesetz zur Einführung des Modells nach rumänischem Vorbild verabschiedet. Japan, Spanien und Portugal haben bereits ähnliche Systeme der steuerlichen Zweckwidmung eingeführt.

Centrum pre filantropiu

Das Zentrum für Philanthropie (Centrum pre filantropiu) wurde im August 2002 in Bratislava als gemeinnützig tätige Organisation gegründet. Vorrangige Ziele sind die Stärkung von Nichtregierungs- und gemeinnützigen Organisationen und ihrer Stellung in der Gesellschaft, die Verbreitung von Werten und Modellen des Spendens, der Wohltätigkeit und Freiwilligentätigkeit, die ein Ausdruck gegenseitiger Solidarität und des Verständnisses zwischen Menschen sowie zwischen öffentlichem und privatem Sektor sind, sowie die Förderung von Ideen partizipativer Demokratie. Außerdem will das Zentrum einen Beitrag dazu leisten, die Beteiligung von BürgerInnen an Entscheidungsprozessen hinsichtlich Fragen des öffentlichen Interesses zu erhöhen. Durch seine Tätigkeiten und Programme will das Zentrum für Philanthropie die Ideale der Zivilgesellschaft, der Menschen- und Bürgerrechte sowie einer nachhaltigen Entwicklung erfüllen und die Prinzipien des Pluralismus, der Freiheit und der Demokratie umsetzen.

Schwerpunkt und Motivation der Studie

Die Studie konzentriert sich auf einen bestimmten Typ dieses Modells, in dem Einzelpersonen in erster Linie gemeinnützige Organisationen unterstützen (im Gegensatz zu anderen Systemen, in denen politische Parteien, die Kirche oder Einzelpersonen davon profitieren). Der geografische Schwerpunkt liegt auf den oben erwähnten fünf zentral- und osteuropäischen Staaten des „Percentage Clubs“, wo das Modell zur zweckgebundenen Widmung von Steueranteilen zum Großteil entstanden ist und die sozioökonomischen Entwicklungen relativ ähnlich und miteinander vergleichbar sind. Zudem beschäftigt sich ein Teil der Studie mit Italien, dem ersten Land überhaupt, in dem das Modell eingeführt wurde.

20 Jahre nach Einführung des Modells in Ungarn und zehn Jahre nach der letzten und einzigen vergleichenden Untersuchung ist es aus Sicht der ERSTE Stiftung notwendig geworden, das Modell in Bezug auf sein ursprüngliches Ziel zu evaluieren. Aus Mangel an Analysen des Modells erschien es erforderlich, dieses Phänomen sowie seine Rolle und Wirkung näher zu beleuchten, das ohne ständige Evaluierung und Nachbesserung stagnieren könnte. Ein weiterer Zweck der Studie war der Austausch von Informationen und gewonnenen Erkenntnissen auf internationaler Ebene.

Schlussfolgerungen

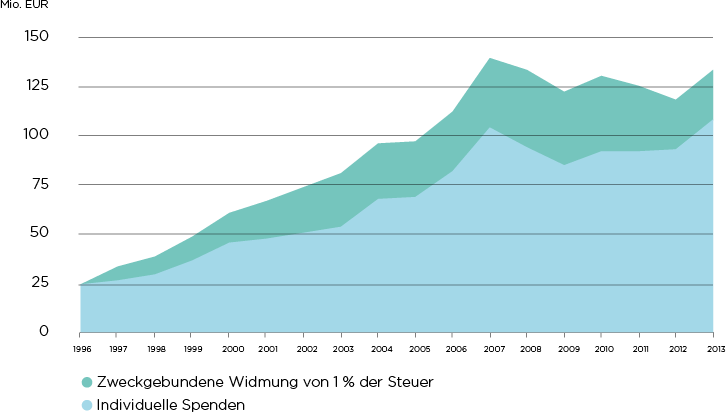

Quantitativ ist das System im Laufe der Zeit in jeder Hinsicht gewachsen. Was einst eine innovative politische Lösung war, ist Teil eines gut etablierten Verteilungssystems geworden. Betrachtet man jedoch nur die Einkünfte aus der zweckgebundenen Widmung von Steueranteilen im Verhältnis zu den Gesamterlösen des gemeinnützigen Sektors in den fünf zentral- und osteuropäischen Ländern, so könnte man den Eindruck gewinnen, dass das System vernachlässigbar ist: Nur 2 % des Gesamterlöses der NGOs stammen aus diesem Modell. Mithilfe des Systems konnten nicht nur öffentliche Fördermittel generiert und erhöht, sondern auch ein spezielles Klima der Empathie geschaffen und zum Aufbau und zur Stärkung einer philanthropischen Kultur beigetragen werden. Es trug außerdem zu einem besseren Verständnis der Bedeutung von Zivilgesellschaft und Solidarität bei. Kann davon ein Trend in den untersuchten Ländern abgeleitet werden? Nehmen wir das Beispiel Ungarn: Einerseits sind private Spenden weiterhin von vorrangiger Bedeutung, andererseits sind auch zweckgebundene Steuern seit Einführung des Systems kontinuierlich gestiegen (Abbildung 10 – Studie S. 35).

Studie Abbildung 10: Entwicklung der zweckgebundenen Widmung von 1 % der Steuer und von individuellen Spenden in Ungarn, 1996–2013

Die Teilnahme am System der steuerlichen Zweckwidmung ist eine Form zivilgesellschaftlichen Engagements durch die SteuerzahlerInnen, die einen relativ geringen Aufwand erfordert. In Rumänien machen 41 % der SteuerzahlerInnen von diesem Modell Gebrauch, weil es gratis ist, 33 % wollen nicht, dass das Geld dem Staat zukommt, und 27 % fühlen sich der Arbeit der ausgewählten NGO verbunden. Aus dem Blickwinkel der Freiwilligentätigkeit betrachtet zeichnet sich ein stabiler (Polen), leicht steigender (Slowakische Republik, Ungarn), nicht eindeutiger (Litauen) bzw. sinkender (Rumänien) Trend ab.

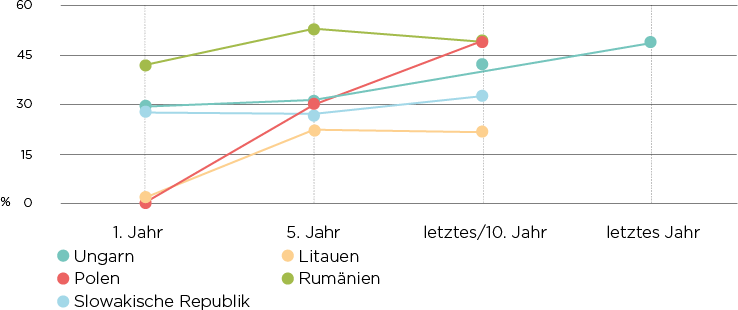

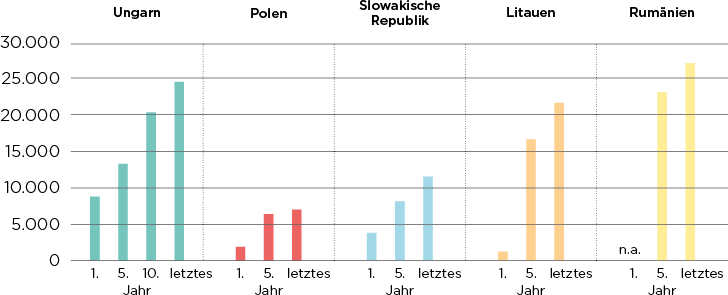

Insgesamt machen etwa 17 Mio. EinzelsteuerzahlerInnen (von 40 Mio. einzelnen Steuerpflichtigen) Gebrauch von diesem Modell. Der Anteil an der Gesamtzahl steuerpflichtiger Personen ist in allen fünf Ländern besonders in den ersten Jahren nach der Einführung gestiegen (Abbildung 12 – Studie S. 52).

Studie Abbildung 12: Anteil von EinzelsteuerzahlerInnen, die vom Modell der zweckgebundenen Widmung von Steueranteilen Gebrauch machen

Auch wenn nicht der gesamte Sektor finanziell von diesem System profitiert hat, scheint es der Stimme der Zivilgesellschaft insgesamt doch zusätzliches Gewicht verliehen zu haben. Dank der steuerlichen Zweckwidmung haben Organisationen begonnen, der Kommunikation mit ihren eigenen Mitgliedern und KlientInnen mehr Aufmerksamkeit zu widmen sowie eine breitere Öffentlichkeit anzusprechen, wodurch sich die Sichtbarkeit der NGOs insgesamt erhöht hat. Zu den wichtigsten Elementen des Systems zählen seine Flexibilität und Kalkulierbarkeit, die zur Stabilität des dritten Sektors beitragen und öffentliche Mittel zu jenen Empfängern lenken, die andernfalls nur beschränkten Zugang zu alternativen Finanzmitteln hätten: Litauen hat mit 80 % den höchsten Anteil an Organisationen, welche von diesem System profitieren, gefolgt von Ungarn mit 35 %, Rumänien mit 30 % und der Slowakischen Republik mit 24 %, während es in Polen nur 7 % sind.

Zu den wichtigsten Elementen des Systems zählen seine Flexibilität und Kalkulierbarkeit, die zur Stabilität des dritten Sektors beitragen und öffentliche Mittel zu jenen Empfängern lenken, die andernfalls nur beschränkten Zugang zu alternativen Finanzmitteln hätten.

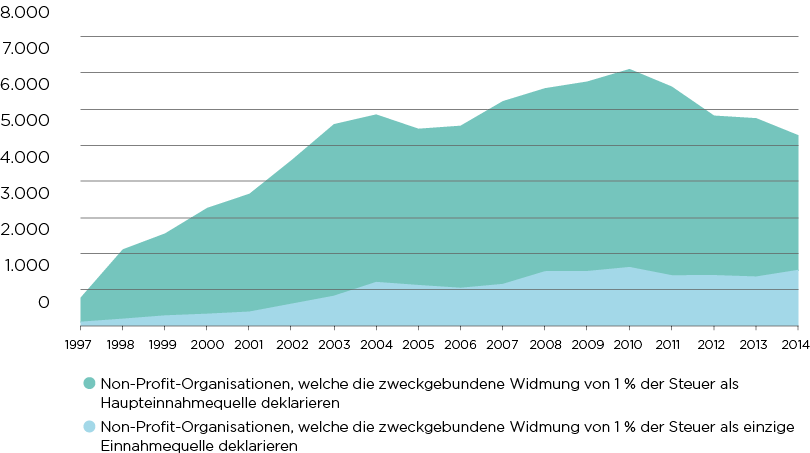

Das bedeutet, dass in diesen fünf Ländern durchschnittlich jede dritte Organisation von diesem System profitiert. Insgesamt schätzt man, dass das Modell der Zweckwidmung in den fünf zentral- und osteuropäischen Ländern eine jährliche Einnahmequelle von EUR 242 Mio. darstellt. Auch wenn nicht jede NGO von diesem System profitiert, hat sich die Gesamtzahl der NGOs erhöht (Abbildung 11 – Studie S. 42). In Ungarn haben 8 % des gemeinnützigen Sektors den Großteil ihrer Einkünfte aus der Zweckwidmung von Steueranteilen bezogen und für 2,4 % waren die Einkünfte aus diesem System die einzige Einnahmequelle im Jahr 2010 (Abbildung 5 – Studie S. 30).

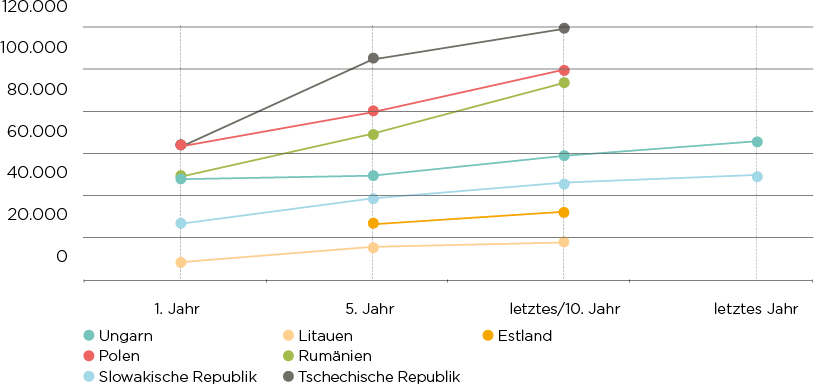

Studie Abbildung 11: Anzahl an Non-Profit-Organisationen pro 1.000 Einwohner

Studie Abbildung 5: Anzahl an Non-Profit-Organisationen in Ungarn, welche die zweckgebundene Widmung von 1 % der Steuer als Haupteinnahmequelle bzw. als einzige Einnahmequelle deklarieren

Nach Tätigkeitsbereichen aufgegliedert sind in den fünf Ländern (basierend auf Berichten lokaler WissenschaftlerInnen) Organisationen, die sich mit Themen der Gesundheit und Gesundheitsversorgung beschäftigen, am beliebtesten, gefolgt von Bildung und Wissenschaft, Religion, Umwelt, Sport und Tourismus, Kultur und Kunst. Offenbar erreichen zweckgebundene Widmungen von Steueranteilen keine prodemokratischen Interessenvertretungen und Bürgerrechtsorganisationen, deren Mission für die allgemeine Öffentlichkeit als nicht ansprechend genug angesehen wird. In den letzten Jahren hat sich in Ungarn allerdings ein neuer Trend abgezeichnet: Gemeinnützige Organisationen, die Bürgerinteressen vertreten und eine neutrale Beobachterposition einnehmen, haben kontinuierlich von der zweckgebundenen Widmung von Steueranteilen profitiert.

Gemeinnützige Organisationen, die Bürgerinteressen vertreten und eine neutrale Beobachterposition einnehmen, haben kontinuierlich von der zweckgebundenen Widmung von Steueranteilen profitiert.

Die ungarische Regierung strich diese Organisationen für die Dauer eines Jahres vorübergehend von der Liste widmungsberechtigter Organisationen – eine Sanktion, die 2007 wieder aufgehoben wurde, jedoch die Schwachstelle des Modells und die Möglichkeit der politischen Einflussnahme deutlich aufzeigt. Heute entfaltet das Modell in Ungarn sein volles Potenzial als demokratisches und transparentes Umverteilungssystem mit einer kontinuierlich wachsenden Anzahl von begünstigten Organisationen aller Art (Abbildung 15 – Studie S. 53).

Studie Abbildung 15: Anzahl an Begünstigten der zweckgebundenen Widmung von Steueranteilen

Gleichzeitig lässt sich ein Rückgang indirekter Unterstützung durch private SpenderInnen erkennen. Grund dafür ist die Abschaffung steuerlicher Anreize, was als eher negativer Nebeneffekt der zweckgebundenen Widmung von Steueranteilen zu sehen ist. Die Slowakische Republik hat Steuervergünstigungen für Einzel- und Unternehmensspenden völlig abgeschafft. Rumänien ist das einzige Land, in dem die steuerlichen Anreize für EinzelspenderInnen seit Inkrafttreten des Zweckwidmungssystems unverändert geblieben sind. Und doch verwenden PolitikerInnen die Existenz des Systems der Zweckwidmung häufig als Vorwand, um keine zusätzlichen Förderungen bereitstellen zu müssen.

PolitikerInnen nehmen das System der Zweckwidmung häufig zum Vorwand, um keine zusätzlichen Förderungen mehr bereitstellen zu müssen.

Es hat sich bestätigt, dass es in vier der fünf untersuchten Länder keine systematische Evaluierung gibt. Dennoch stagniert das System nicht – trotz aller negativen Entwicklungen. Änderungen und Anpassungen finden häufig statt und die Anzahl der Begünstigten und SpenderInnen wächst auch seit der Einführung in den jeweiligen Ländern stetig. Aufgrund der Ergebnisse dieser Studie sind die AutorInnen zuversichtlich, dass die Entwicklung des Systems nicht nur weitergehen, sondern sich auch verbessern wird und einen wichtigen Impuls für eine stabile Finanzierung gemeinnütziger Organisationen sowie für die Anerkennung und Bedeutung der Zivilgesellschaft in der Bevölkerung Zentralund Osteuropas darstellt.

Weitere Ergebnisse in der ersten länderübergreifenden Studie zu diesem Thema unter www.taxdesignation.org

Über die Studie

Ein internationales Team von wissenschaftlichen MitarbeiterInnen aus Estland, Italien, Kroatien, Litauen, Mazedonien, Rumänien, Serbien, der Slowakischen Republik, der Tschechischen Republik und Ungarn agierte unter der Leitung von Marianna Török und Boris Strečanský. Dabei wurde das Thema der Zweckwidmung von Steueranteilen sowohl aus praktischer als auch aus wissenschaftlicher Sicht beleuchtet. Die wissenschaftlichen MitarbeiterInnen stammen aus Ländern, die das Modell anwenden, sowie aus solchen, die das nicht tun.

Die vorliegende Forschungsarbeit wurde 2014 vorbereitet und 2015 in fünf zentral- und osteuropäischen Ländern durchgeführt, in denen das System der zweckgebundenen Widmung von Steueranteilen zur Anwendung kommt und seit über 20 Jahren ein beliebtes Politikinstrument ist in Ungarn, Litauen, Polen, Rumänien und in der Slowakischen Republik. Der Schwerpunkt lag dabei auf vier Bereichen: 1) Was ist das System der zweckgebundenen Widmung von Steueranteilen und was nicht? 2) Welche Rolle spielt es bei der Finanzierung des gemeinnützigen Sektors? 3) Was sind die Nebeneffekte? 4) Was ist der Zusammenhang zwischen den gesetzten Maßnahmen und den Ergebnissen?